Derecho

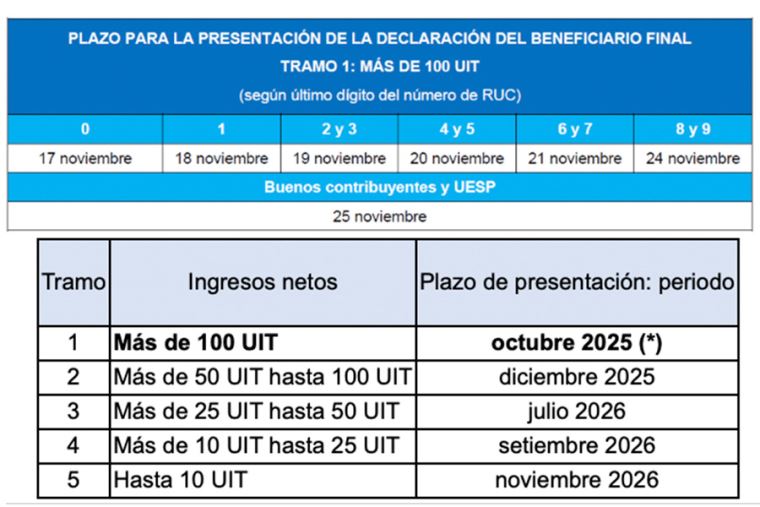

La presentación de la Declaración del Beneficiario Final se realiza utilizando el Formulario Virtual N.º 3800 disponible en la plataforma SUNAT Operaciones en Línea (SOL), en el portal institucional ((www.sunat.gob.pe)).  El plazo para cumplir con esta obligación se extiende del 17 al 24 de noviembre, conforme se detalla en el siguiente cronograma:

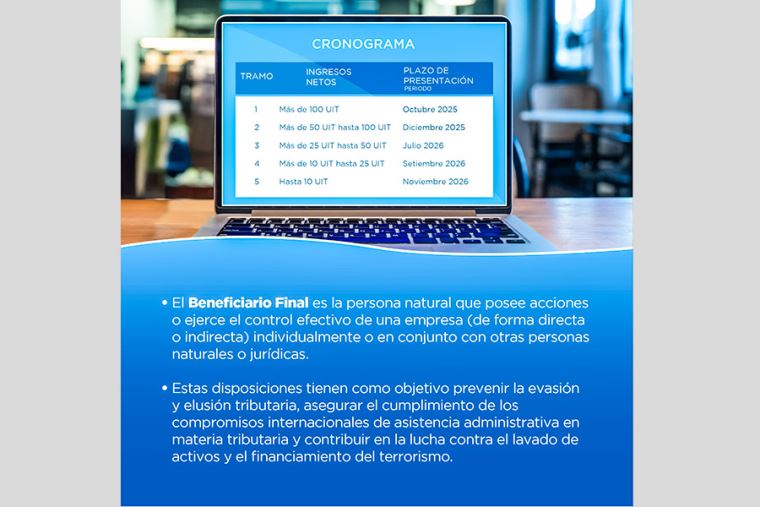

El plazo para cumplir con esta obligación se extiende del 17 al 24 de noviembre, conforme se detalla en el siguiente cronograma: En total, más de 587 mil personas jurídicas domiciliadas y 23 248 entes jurídicos deberán presentar esta declaración de manera progresiva hasta noviembre de 2026, conforme a lo dispuesto en la Resolución de Superintendencia N.º 168-2025/SUNAT, tal como se muestra en el siguiente cuadro.

En total, más de 587 mil personas jurídicas domiciliadas y 23 248 entes jurídicos deberán presentar esta declaración de manera progresiva hasta noviembre de 2026, conforme a lo dispuesto en la Resolución de Superintendencia N.º 168-2025/SUNAT, tal como se muestra en el siguiente cuadro. Con esta medida, la SUNAT continúa la implementación gradual del régimen de Declaración del Beneficiario Final, proceso iniciado en 2019.El Beneficiario Final es la persona natural que posee las acciones o ejerce el control efectivo de una entidad, ya sea de manera directa o indirecta, individualmente o en conjunto con otras personas naturales o jurídicas.Las disposiciones sobre Beneficiario Final tienen como finalidad prevenir la evasión y la elusión tributaria, asegurar el cumplimiento de los compromisos internacionales de asistencia administrativa —incluido el intercambio de información tributaria y financiera— y contribuir a la lucha contra el lavado de activos y el financiamiento del terrorismo.Para facilitar el cumplimiento de esta obligación, la SUNAT ha puesto a disposición de los contribuyentes una sección en su portal institucional con información sobre la Declaración del Beneficiario Final, a la que se puede acceder dando clic en el siguiente enlace: https://orientacion.sunat.gob.pe/declaracion-informativa-del-beneficiario-final1.

Con esta medida, la SUNAT continúa la implementación gradual del régimen de Declaración del Beneficiario Final, proceso iniciado en 2019.El Beneficiario Final es la persona natural que posee las acciones o ejerce el control efectivo de una entidad, ya sea de manera directa o indirecta, individualmente o en conjunto con otras personas naturales o jurídicas.Las disposiciones sobre Beneficiario Final tienen como finalidad prevenir la evasión y la elusión tributaria, asegurar el cumplimiento de los compromisos internacionales de asistencia administrativa —incluido el intercambio de información tributaria y financiera— y contribuir a la lucha contra el lavado de activos y el financiamiento del terrorismo.Para facilitar el cumplimiento de esta obligación, la SUNAT ha puesto a disposición de los contribuyentes una sección en su portal institucional con información sobre la Declaración del Beneficiario Final, a la que se puede acceder dando clic en el siguiente enlace: https://orientacion.sunat.gob.pe/declaracion-informativa-del-beneficiario-final1. Multas y beneficios de subsanaciónLa presentación oportuna de la declaración es una obligación formal sujeta a fiscalización por la SUNAT. Su incumplimiento puede generar una multa de hasta 0.6% de los IN (esto es, del total de ventas netas, ingresos por servicios y otros ingresos gravables y no gravables del ejercicio), no menor a 5 UIT (S/ 26,750) ni mayor a 50 UIT (S/ 267,500).La misma sanción resulta aplicable si la declaración se presenta de manera incompleta o con información no conforme a la realidad.No obstante, la normativa prevé un beneficio de gradualidad del 100% cuando la infracción se subsana de forma voluntaria, es decir, antes de recibir cualquier requerimiento o comunicación de la SUNAT.“Si bien las multas pueden ser altas, existe la posibilidad de evitarlas totalmente cuando la empresa corrige la omisión antes de una notificación. Por eso, la prevención y la gestión anticipada son claves”, precisó Sofía Chirinos, abogada de Editorial Economía y Finanzas (EEF). Responsabilidad solidaria de los representantesDebe tenerse presente que la responsabilidad solidaria recae también sobre los representantes legales y responsables de las personas jurídicas en caso de omisión de la declaración jurada informativa del beneficiario final.“El Código Tributario enfatiza que existe dolo, negligencia grave o abuso de facultades, salvo prueba en contrario, cuando el representante legal omite presentar la declaración jurada informativa que contiene la información relativa al beneficiario final. No se trata solo de una obligación administrativa, sino de un tema de responsabilidad personal de los representantes legales, quienes pueden ser sancionados solidariamente hasta por el monto de las deudas derivadas de las obligaciones relacionadas a la presentación de la declaración informativa de beneficiario final”, enfatizó Chirinos.De esta forma, la SUNAT busca completar la identificación de beneficiarios finales de todas las empresas del país, fortaleciendo el cumplimiento tributario y la trazabilidad de la propiedad efectiva. “En última instancia, esta medida fortalece la confianza en el sistema financiero y promueve una cultura de transparencia que beneficia tanto al Estado como al sector privado”, concluyó la abogada de EEF.

Multas y beneficios de subsanaciónLa presentación oportuna de la declaración es una obligación formal sujeta a fiscalización por la SUNAT. Su incumplimiento puede generar una multa de hasta 0.6% de los IN (esto es, del total de ventas netas, ingresos por servicios y otros ingresos gravables y no gravables del ejercicio), no menor a 5 UIT (S/ 26,750) ni mayor a 50 UIT (S/ 267,500).La misma sanción resulta aplicable si la declaración se presenta de manera incompleta o con información no conforme a la realidad.No obstante, la normativa prevé un beneficio de gradualidad del 100% cuando la infracción se subsana de forma voluntaria, es decir, antes de recibir cualquier requerimiento o comunicación de la SUNAT.“Si bien las multas pueden ser altas, existe la posibilidad de evitarlas totalmente cuando la empresa corrige la omisión antes de una notificación. Por eso, la prevención y la gestión anticipada son claves”, precisó Sofía Chirinos, abogada de Editorial Economía y Finanzas (EEF). Responsabilidad solidaria de los representantesDebe tenerse presente que la responsabilidad solidaria recae también sobre los representantes legales y responsables de las personas jurídicas en caso de omisión de la declaración jurada informativa del beneficiario final.“El Código Tributario enfatiza que existe dolo, negligencia grave o abuso de facultades, salvo prueba en contrario, cuando el representante legal omite presentar la declaración jurada informativa que contiene la información relativa al beneficiario final. No se trata solo de una obligación administrativa, sino de un tema de responsabilidad personal de los representantes legales, quienes pueden ser sancionados solidariamente hasta por el monto de las deudas derivadas de las obligaciones relacionadas a la presentación de la declaración informativa de beneficiario final”, enfatizó Chirinos.De esta forma, la SUNAT busca completar la identificación de beneficiarios finales de todas las empresas del país, fortaleciendo el cumplimiento tributario y la trazabilidad de la propiedad efectiva. “En última instancia, esta medida fortalece la confianza en el sistema financiero y promueve una cultura de transparencia que beneficia tanto al Estado como al sector privado”, concluyó la abogada de EEF.

¡Prepárate para los cambios! ? La @SMVPeruOficial actualiza el Reglamento de Financiamiento Participativo https://t.co/i94Jt1Cn75 pic.twitter.com/FTjZJNrIFu

— Diario El Peruano (@DiarioElPeruano) November 14, 2025