Derecho

Asociado sénior en Rebaza, Alcázar & De Las Casas

Algunas realizan préstamos educativos, otras financian la compra de vehículos y otras, por solo mencionar algunas, otorgan créditos de consumo. Si bien la gran mayoría realiza préstamos en dinero, que es la forma habitual y tradicional, existen otras que otorgan créditos en criptomonedas.

El Banco Central de Reserva del Perú (BCRP) ha indicado que las criptomonedas no califican como “dinero”, ya que no tienen estatus de moneda de curso legal ni cuentan con el respaldo de los bancos centrales y, por lo tanto, no cumplen las funciones del dinero como medio de pago (1).

[Lea también: Corte de Lima valida tercerización de actividades nucleares]En ese contexto, ¿puede instrumentarse un crédito en criptomonedas en Perú?, ¿es legal? De serlo, ¿calificaría como un mutuo?, ¿a qué tasas de interés estaría sujeto? Según el artículo 1648° del Código Civil peruano, el dinero y cualquier bien consumible pueden ser objeto de un préstamo, siempre que el prestatario devuelva al prestamista el mismo tipo de bien prestado más los intereses devengados.

Si bien las criptomonedas no califican como “dinero” y tampoco califican como dinero electrónico ni valores mobiliarios; sí califican como bienes muebles intangibles de acuerdo con el artículo 886°, inciso 10 del Código Civil peruano dado que: (I) pueden ser utilizadas para satisfacer un interés económico; (II) actúan como activo, pues tienen un valor de cambio; (III) tienen existencia propia; y (IV) no son bienes inmuebles.

Como tal, las criptomonedas pueden ser el objeto subyacente de un contrato de préstamo según las leyes peruanas. Un punto para considerar en los préstamos en criptomonedas es la tasa de interés, puesto que los intereses pueden devengarse (I) en la misma especie del bien prestado (i.e., criptomonedas); y/o (II) en “dinero”.

Al respecto, el artículo 1247° del Código Civil peruano establece que el valor de los intereses adeudados por el prestatario cuyo préstamo ha devengado intereses en especie, será determinado por (I) el valor de mercado de este activo, el día después de que el préstamo sea exigible; o (II) un informe pericial.

[Lea también: Boletas de pago: Aspectos a tener en cuenta por el empleador frente a una eventual fiscalización]

Si el préstamo hubiera sido tomado en stablecoins (criptomonedas cuyo valor está atado al de una moneda de curso legal y respaldada por un banco central) y hubiera devengado intereses en stablecoins, determinar el valor de estos intereses sería sencillo, pues estaría determinado por el valor de la moneda a la cual esta stablecoin estuviera atada.

Si, por el contrario, el préstamo hubiera sido tomado en otra criptomoneda (bitcoin, ethereum, etcétera) y el interés se hubiera devengado en esta criptomoneda, entonces el valor del interés acumulado tendría que ser determinado en virtud del valor de mercado de esta criptomoneda, que podría estar determinado por el valor de cotización en mercados descentralizados –crypto exchanges–.

En síntesis, es legalmente viable y posible tomar préstamos en criptomonedas de acuerdo con la legislación vigente. Las criptomonedas son bienes muebles intangibles y, como tales, susceptibles de contratos de mutuo regulados por el Código Civil peruano.

Sin embargo, considerando que el prestatario estará obligado a devolver el mismo tipo de bien prestado más los intereses devengados, cancelar un préstamo en criptomonedas podría devenir excesivamente oneroso para el prestatario, o implicar una gran pérdida para el prestamista si se toma en cuenta la volatilidad de estos activos digitales.

Al igual que en cualquier operación de crédito, es fundamental que las partes estudien y entiendan los riesgos asociados a la operación y, en caso de dudas, consulten con un profesional.

Los préstamos en criptomonedas tienen un riesgo implícito que radica en la volatilidad del valor de mercado de estos activos digitales, salvo que se trate de préstamos en stablecoins, donde el riesgo se reduce al comportamiento en el mercado de divisas de la moneda a la cual el stablecoin esté atado (por ejemplo, devaluación e inflación).

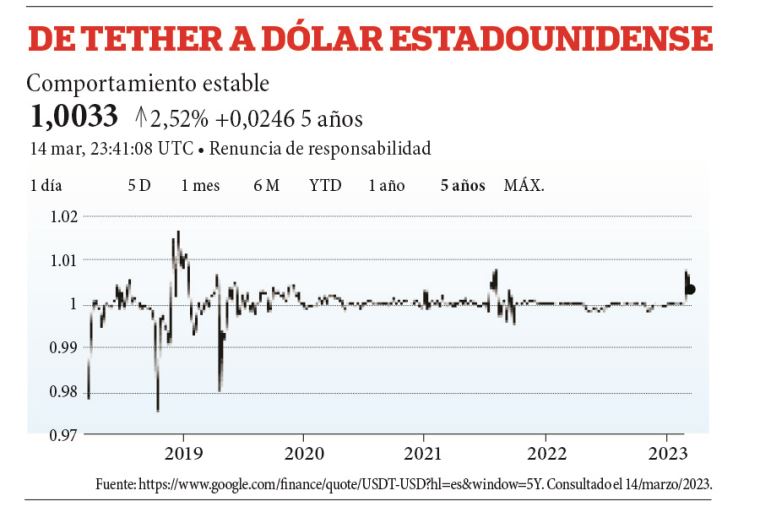

Una muestra de lo volátil que pueden ser las criptomonedas se ejemplifica en el siguiente cuadro:

Este detalla el comportamiento del bitcoin en los últimos cinco años.

Si se considera la totalidad de este plazo, inversionistas que compraron posiciones previo al 2019 han reportado retornos que alcanzan el 200%. Sin embargo, si se consideran solamente los últimos doce (12) meses, la pérdida de valor se acerca al 40%.

Por el contrario, el cuadro 2 grafica el comportamiento del USDT (stablecoin atada al valor del dólar de Estados Unidos) en el mismo período. Como se puede apreciar, el comportamiento es completamente estable, reportando beneficios de solo el 2.5% para quienes adquirieron posiciones previo al 2019.